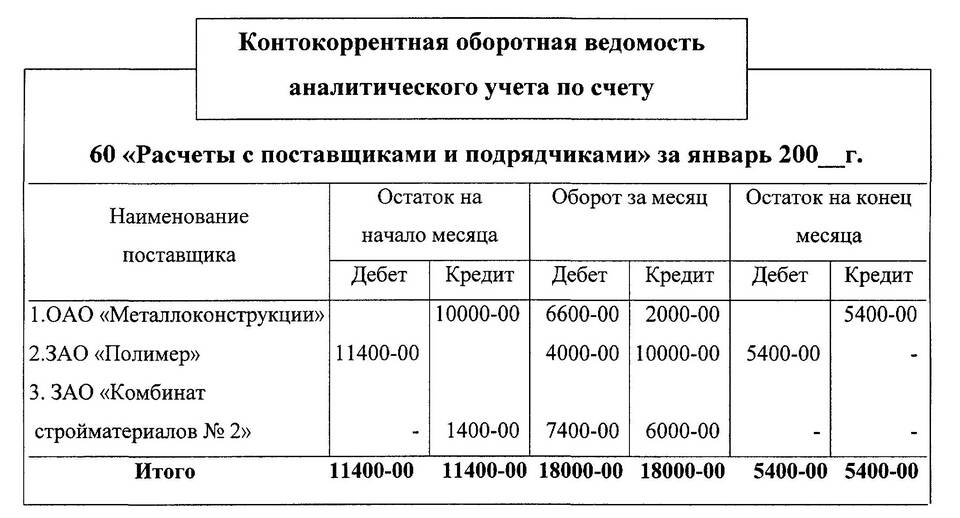

Дебет и кредит - фундаментальные понятия бухгалтерского учета, которые формируют основу двойной записи. Эти термины используются для отражения хозяйственных операций на счетах предприятия.

Содержание

Основные определения

| Термин | Определение |

| Дебет | Левая сторона бухгалтерского счета, отражающая поступления или увеличение активов |

| Кредит | Правая сторона бухгалтерского счета, показывающая выбытие или уменьшение активов |

Различия между дебетом и кредитом

По отражению операций

- Дебет показывает приход средств или увеличение актива

- Кредит отражает расход средств или уменьшение актива

По типам счетов

| Тип счета | Дебет | Кредит |

| Активные счета | Увеличение актива | Уменьшение актива |

| Пассивные счета | Уменьшение пассива | Увеличение пассива |

Примеры операций

Пример 1: Поступление денег на расчетный счет

- Дебет 51 "Расчетные счета" - увеличение денежных средств

- Кредит 62 "Расчеты с покупателями" - уменьшение дебиторской задолженности

Пример 2: Выплата заработной платы

- Дебет 70 "Расчеты с персоналом" - уменьшение задолженности перед работниками

- Кредит 50 "Касса" - уменьшение денежных средств в кассе

Принцип двойной записи

Каждая хозяйственная операция отражается одновременно по дебету одного счета и кредиту другого счета на одинаковую сумму. Это обеспечивает баланс между активами и пассивами предприятия.

Сравнительная характеристика

| Критерий | Дебет | Кредит |

| Расположение в проводке | Левая сторона | Правая сторона |

| Для активных счетов | Увеличение | Уменьшение |

| Для пассивных счетов | Уменьшение | Увеличение |

| Влияние на баланс | Увеличивает активы или уменьшает обязательства | Уменьшает активы или увеличивает обязательства |

Как запомнить разницу

- Дебет - от латинского "debet" - "он должен" (нам должны)

- Кредит - от латинского "credit" - "он верит" (мы должны)

- Дебет слева, кредит справа - стандартное расположение

- Для активов: дебет - хорошо (увеличение), кредит - плохо (уменьшение)

Ошибки в понимании дебета и кредита

- Считать, что дебет - это всегда приход, а кредит - расход

- Путать влияние на разные типы счетов

- Забывать о принципе двойной записи

- Не учитывать особенности активно-пассивных счетов

Заключение

Понимание различий между дебетом и кредитом является основой грамотного ведения бухгалтерского учета. Эти понятия позволяют точно отражать финансово-хозяйственную деятельность предприятия и контролировать его экономическое состояние. Правильное применение принципа двойной записи обеспечивает достоверность бухгалтерской отчетности.