Самозанятые граждане в России имеют особый правовой статус, закрепленный в налоговом законодательстве. Рассмотрим корректные термины и их применение.

Содержание

Официальное название в законодательстве

| Термин | Правовое основание | Применение |

| Налогоплательщик налога на профессиональный доход (НПД) | Статья 1 Федерального закона №422-ФЗ | В налоговых декларациях, официальных документах |

| Самозанятый гражданин | Разговорный термин | В повседневном общении, СМИ |

Правильное указание статуса

В договорах и официальных документах:

- Физическое лицо, зарегистрированное в качестве налогоплательщика НПД

- Физическое лицо, применяющее специальный налоговый режим НПД

- ИП не являющийся, применяющий налог на профессиональный доход

Примеры корректных формулировок

| Ситуация | Правильная формулировка |

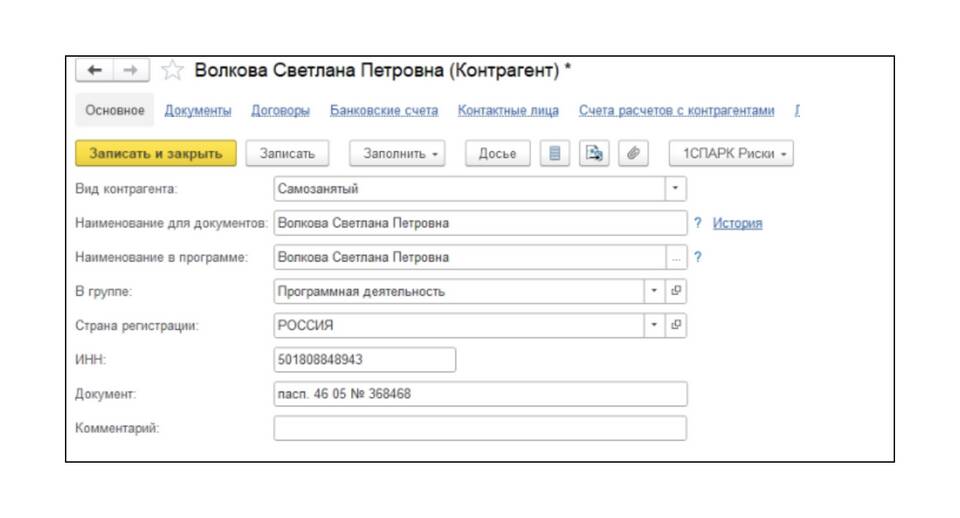

| В преамбуле договора | "Иванова Мария Сергеевна, физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход" |

| В платежных документах | "Назначение платежа: Оплата услуг по договору №1 от 10.01.2023 (ФИО, статус НПД)" |

Частые ошибки в наименовании

- Использование термина "ИП" - самозанятый не является индивидуальным предпринимателем

- Указание "Самозанятый" как официального статуса - это разговорное название

- Смешение понятий "самозанятый" и "фрилансер" - второй термин не имеет правового статуса

Важные нюансы

При указании статуса учитывайте:

- В чеках из приложения "Мой налог" автоматически проставляется правильное наименование

- При прекращении действия режима НПД статус изменяется автоматически

- В трудовых договорах нельзя указывать самозанятого как работника

Заключение

Правильное официальное название самозанятого - "налогоплательщик налога на профессиональный доход". Использование корректной терминологии в документах поможет избежать юридических недоразумений и проблем с налоговыми органами.