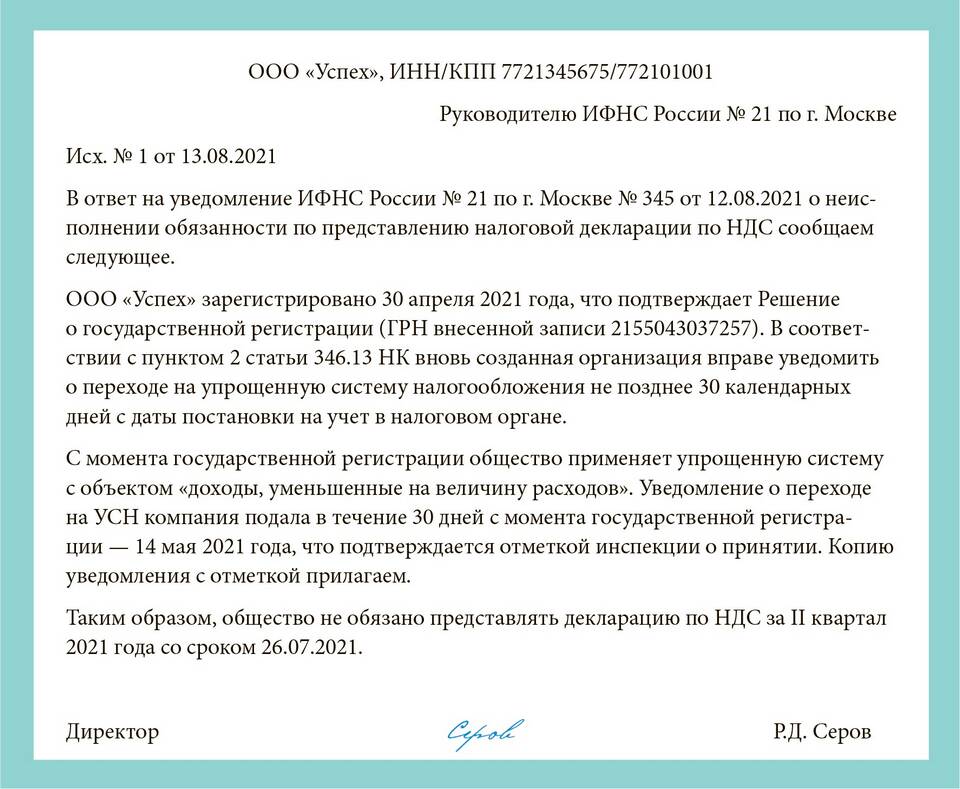

Упрощенная система налогообложения позволяет ООО снизить налоговую нагрузку и упростить учет. Рассмотрим условия перехода и порядок оформления.

Содержание

Условия перехода на УСН

| Критерий | Требование |

| Доход за 9 месяцев | Не более 256,5 млн руб. (2025 год) |

| Численность сотрудников | До 130 человек |

| Остаточная стоимость ОС | Не более 150 млн руб. |

| Виды деятельности | Не подпадают под ограничения ст. 346.12 НК РФ |

Порядок перехода на УСН

Выбор объекта налогообложения

- Доходы (ставка 6%)

- Доходы минус расходы (ставка 15%)

Подача уведомления

- Заполнение формы 26.2-1

- Подача в налоговую инспекцию

- Срок - в течение 30 дней после регистрации ООО

- При переходе с других систем - до 31 декабря

Способы подачи уведомления

| Способ | Преимущества |

| Лично в ИФНС | Мгновенное подтверждение |

| Через МФЦ | Удобный график работы |

| Почтой | Заказным письмом с описью |

| Электронно | Через личный кабинет налогоплательщика |

Необходимые документы

Основной пакет:

- Уведомление по форме 26.2-1 (2 экземпляра)

- Копия устава ООО

- Выписка из ЕГРЮЛ (при переходе с другой системы)

- Доверенность (если подает представитель)

После перехода на УСН

Обязательные действия:

- Настройка бухгалтерского учета согласно УСН

- Соблюдение кассовой дисциплины

- Своевременная сдача отчетности

- Уплата авансовых платежей и налога

Отчетность на УСН:

- Декларация УСН - до 31 марта

- Отчетность за сотрудников

- Книга учета доходов и расходов

Важная информация

При превышении лимитов по доходам или численности сотрудников в течение года ООО автоматически теряет право на УСН и переводится на ОСНО с начала квартала, в котором допущено нарушение.