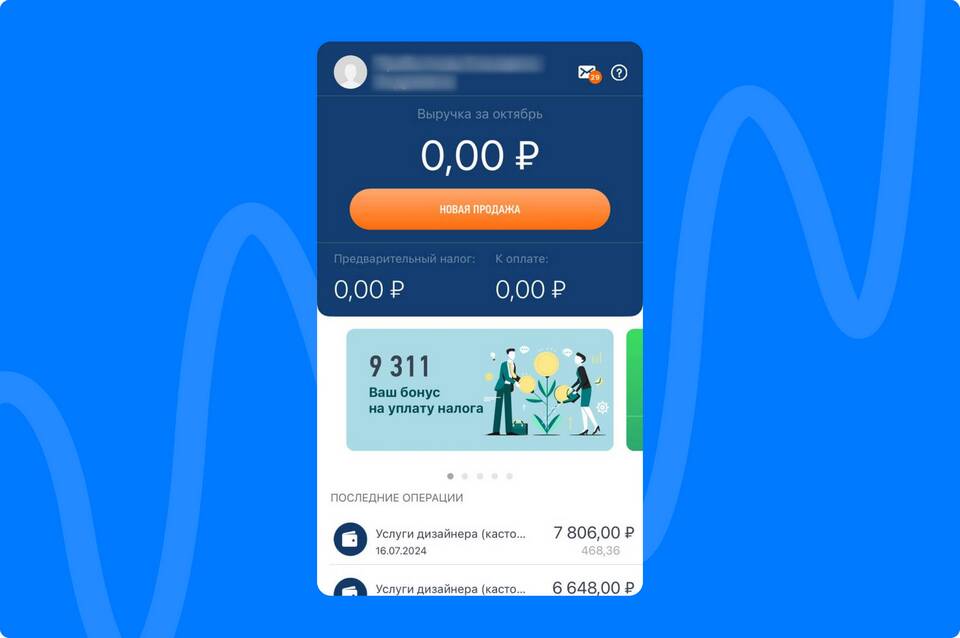

Предварительный налог - это форма налоговых платежей, при которой налогоплательщик осуществляет частичную или полную уплату налога до наступления официального срока подачи налоговой декларации. Рассмотрим особенности этого механизма налогообложения.

Содержание

Основные характеристики предварительного налога

| Характеристика | Описание |

| Время уплаты | До окончания налогового периода |

| Цель | Равномерное пополнение бюджета |

| Основание | Прогнозируемые доходы или прошлогодние показатели |

Виды предварительных налоговых платежей

- Авансовые платежи: регулярные выплаты в течение года

- Предоплата налога: единовременный платеж

- Налоговый кредит: зачет будущих платежей

- Удержание у источника: предварительное перечисление

Сферы применения предварительного налогообложения

Для юридических лиц

- Налог на прибыль организаций

- Налог на имущество предприятий

- Земельный налог

Для физических лиц

- НДФЛ для ИП и самозанятых

- Авансы по налогу на имущество

- Предоплата транспортного налога

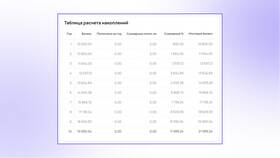

Порядок расчета предварительных платежей

| Метод расчета | Применение |

| От прошлогодних доходов | На основе данных предыдущего периода |

| От фактической прибыли | По итогам отчетных периодов |

| Фиксированные суммы | Для отдельных категорий налогоплательщиков |

Преимущества системы предварительных налогов

- Равномерная нагрузка на бюджет налогоплательщика

- Стабильное пополнение государственной казны

- Снижение риска крупных единовременных платежей

- Возможность корректировки в течение года

Обязанности налогоплательщика

- Своевременная уплата авансовых платежей

- Подача расчетов предварительных сумм

- Корректировка платежей при изменении доходов

- Учет переплат при окончательном расчете

Последствия неуплаты предварительных налогов

| Нарушение | Санкция |

| Просрочка платежа | Пени за каждый день задержки |

| Неуплата | Штрафы и принудительное взыскание |

| Занижение суммы | Доначисление и штрафные санкции |

Предварительный налог является важным инструментом современной налоговой системы, обеспечивающим стабильность бюджетных поступлений и равномерное распределение налоговой нагрузки на плательщиков.